外形標準課税制度QA

目次

- 第1章 外形標準課税制度

- 1 資本金の額が1億円以下の法人であるかどうか等の判定の時期

- 2 外形標準課税制度の適用される事業年度

- 3 年度途中で解散した法人の場合

- 4 資本金等の額が1億円を超えている場合

- 5 外国法人の取扱い

- 6 免税事業者等への支払いの場合の消費税等の取扱い

- 7 徴収猶予

- 第2章 付加価値割

- 1 報酬給与額

- 8 通勤手当・在外手当

- 9 国外勤務者に支払う給与

- 10 アルバイトに支払う給与

- 11 委託・請負契約に基づく委託料等

- 12 顧問弁護士等に支払う顧問料

- 13 現物給与

- 14 健康保険料・福利厚生費

- 15 役員に対する賞与・報酬

- 16 退職給与引当金に繰り入れた金額

- 17 労働者派遣の報酬給与額

- 18 子会社への派遣

- 19 派遣労働者に係る交通費

- 20 派遣契約料の内訳明示

- 21 出向に係る給与負担金等

- 22 給与負担金における法定福利費に相当する額

- 23 自社建設の建設仮勘定に係る報酬給与額の取扱い

- 2 純支払利子

- 24 配当金

- 25 匿名組合出資を受けている場合の配当

- 26 手形割引料(手形売却損)

- 27 売上割引料

- 28 前払利息・未払利息

- 29 金融業・不動産業における利子収入・賃貸収入の取扱い

- 3 純支払賃借料

- 30 自動車や機械設備の賃貸借

- 31 毎週日曜日ごと年間30日超の賃貸借契約

- 32 事業年度の最終月の賃貸借契約

- 33 権利金・敷金・保証金

- 34 借上げ社宅の賃借料

- 35 駐車場の賃貸借

- 36 倉庫業を営む個人に対して支払う保管料

- 37 家具等の備品の賃貸借が含まれる場合

- 38 県に支払う占用料

- 39 県に支払う海面利用料

- 40 貸倉庫に出入庫サービス等が含まれている場合

- 4 単年度損益

- 41 単年度損益のマイナス

- 1 報酬給与額

- 第3章 資本割

- 42 持株会社に係る資本圧縮特例

- 第4章 申告

- 43 中間申告

- 44 申告納付

- 45 修正申告

- 46 更正

- 47 外形標準課税の分割基準

- 48 収入金額課税事業と一般課税事業とを兼業している場合の按分

- 第5章 申告書様式

- 49 様式

- 参考資料

- 資料1 出向に係る報酬給与額の計算例

- 資料2 リース取引に係る支払利子額の計算例

- 資料3 地方税法の施行に関する取扱いについて(道府県税関係)

- 総務省のホームページへ

第1章 外形標準課税制度

1資本金の額が1億円以下の法人であるかどうか等の判定の時期

(質問)外形標準課税の対象となる資本金の額が1億円超の法人であるかどうか、どの時点で行うのか。

(回答)外形標準課税の対象となる法人であるか否かは、各事業年度終了の日の資本金の額又は出資金の額が1億円を超えているかどうかで判定します。

なお、事業年度の期間が6か月を超える法人が、仮決算による中間申告納付を行う場合においては、その事業年度開始の日から6か月の期間の末日の現況により判定します。

(質問2)期首に資本金が1億円を超えていたが、期中に減資を行ったため、期末では資本金が1億円以下となっている場合には外形標準課税の対象となるか。

(回答2)外形標準課税の対象となるか否かは、各事業年度終了の日の現況によって判定することとしているため、期首の資本金が1億円を超えていた場合であっても、期末時点で資本金が1億円以下となっていれば、外形標準課税の対象とはなりません。

2外形標準課税制度の適用される事業年度

(質問)1月に事業年度が開始する法人については、どの事業年度から外形標準課税の対象となるのか。

(回答)外形標準課税は、平成16年4月1日以後に開始する事業年度に係る法人事業税について適用されるため、平成17年1月に開始する事業年度から対象となります。

3年度中途で解散した法人の場合

(質問)1月に事業年度が開始する法人が、平成16年6月1日付けで解散した場合には、外形標準課税の対象となるか。

(回答)平成16年4月1日以後の解散であっても、当該解散の日を含む事業年度開始の日が平成16年3月31日以前である場合には、外形標準課税の対象となりません。

4資本金等の額が1億円を超えている場合

(質問)資本金は8,000万円だが、資本積立金額が5,000万円あり、資本金等の額が1億円を超えている場合には、外形標準課税の対象となるか。

(回答)外形標準課税の対象となるか否かは、各事業年度終了の日の「資本金」が1億円を超えているか否かにより判定することとしているため、外形標準課税の対象となりません。

5外国法人の取扱い

(質問)外国法人が、外形標準課税の対象となるか否かはどのように判断するのか。

(回答)外国法人についても内国法人と同様に、事業年度終了の日に資本金が1億円を超えているか否かにより、外形標準課税の対象となるか否かを判定する。この場合における外国法人の資本金は、当該事業年度終了の日の円換算額によります。

6免税事業者等への支払いの場合の消費税等の取扱い

(質問)「地方税法の施行に関する取扱いについて(道府県税関係)」の4の1の3において、消費税及び地方消費税について「報酬給与額、純支払利子又は純支払賃借料の計算に当たっては、消費税及び地方消費税を除いた金額を基礎とするものであること」とされているが、免税事業者や消費者に支払った部分も同様に取扱ってよいか。

(回答)お見込みのとおり。

7徴収猶予

(質問)地方税法(以下「法」という。)第72条の38の2第1項各号及び第6項各号の「所得のない法人」とは、当該事業年度赤字の法人だけでなく、繰越欠損金の控除により課税標準となる所得金額のない法人も含まれると解してよいか。

(回答)お見込みのとおり。

(質問2)確定申告税額について、法第72条の38の2第1項の徴収猶予の適用後、当該事業年度の所得が生じたことが判明し、修正申告がなされ、又は更正を行った場合には、当該徴収猶予の取消し対象となると解してよいか。

(回答2)お見込みのとおり。

(質問3)ある事業年度において、新たに本県内に事務所を設置したX法人について、本県に対し法第72条の38の2第1項の徴収猶予の申請を行う場合においては、同項第1号の「3年前の日の属する事業年度」に本県に対し申告義務がないため、同号の要件には該当しないものと解してよいか。

(回答3)X法人が本県に対し法第72条の38の2第1項の徴収猶予の申請を行った事業年度以前に本県に対する申告義務がないことを理由に同項第1号の要件に該当しないとはいえません。

(質問4)ある事業年度において、新たに本県内に事務所を設置したX法人(A県に主たる事務所を有し、B県及びC県に従たる事務所を有している。)は、A県及びB県には毎事業年度確定申告書を提出していたが、C県には前事業年度確定申告書を提出していない。X法人が本県に対し法第72条の38の2第1項の徴収猶予の申請を行う場合においては、法第72条の38の2第4項の規定により、同条第1項の適用はないものと解してよいか。

(回答4)X法人が本県に対し当該事業年度の確定申告書を期限内に提出しており、当該事業年度以前に本県に対する申告義務がない場合において、C県に対して前事業年度確定申告書の提出がなかったことを理由に本県における法第72条の38の2第1項の適用がないとはいえません。

第2章 付加価値割

1 報酬給与額

8通勤手当・在外手当

(質問)通勤手当や在外手当は、報酬給与額に含まれるか。

(回答)通勤手当や国外勤務者の在勤手当(在外手当)のうち所得税において非課税とされる額に相当する金額については、実費弁償的性格を有するものであることから、報酬給与額に含めません。所得税において非課税とされる額を超える部分に相当する額は報酬給与額に含まれます。

9国外勤務者に支払う給与

(質問)所得税法上非居住者となっている国外勤務者に支払う給与は報酬給与額に含まれるか。

(回答)内国法人が外国において勤務する役員又は使用人に対して支払う給与は、当該使用人等が所得税法上の非居住者であっても報酬給与額となります。なお、実費弁償性のある手当の額は報酬給与額には含めません。(取扱通知4の2の4)

したがって、貴社が非居住者である社員に対し支払う給与は報酬給与額に含めます。

なお、報酬給与額に含めない実費弁償性のある手当の額は、所得税法上の非課税手当に相当する額や、非居住者が居住する国の法令により定めるところにより非課税となる額等が該当します。

10アルバイトに支払う給与

(質問)アルバイトに支払う給与は、報酬給与額に含まれるか。

(回答)報酬給与額の対象となる役員又は使用人には、非常勤役員、契約社員、パートタイマー、アルバイト、臨時雇い等名称のいかんを問わず、雇用関係又はこれに準ずる関係に基づき労務の提供を行う者全てを含めるため、アルバイトに支払う給与も報酬給与額に含まれる。

11委託・請負契約に基づく委託料等

(質問)委託・請負契約に基づく委託料等は、報酬給与額に含まれるか。

(回答)委託・請負契約に基づいて支払う代金は、労務の提供の対価ではなく、委託された事務をなすこと又は仕事の完成に対する対価であることから、報酬給与額には含まれません。

なお、契約の形態が形式的に委託・請負契約とされている場合であっても、仕事を請け負った法人が当該委託・請負契約に係る業務を行っているとは認められず、当該請負法人と注文者である法人が当該業務において一体となっていると認められるとき(名目上の請負契約)は、当該請負法人の使用人に対する労務の提供の対価に相当する金額は、注文者である法人の報酬給与額として取り扱います。

ここで、「名目上の請負契約」とは、仕事を請け負った法人(請負法人)に請負契約に基づく事業の実態がなく、契約上のみで請け負ったに過ぎない状態、又は請負契約を締結しているにもかかわらず、注文をした法人(注文法人)そのものが実態として業務を行っている状態をいいます。

また、請負法人の使用人についても、請負契約のために請負法人の下に形式的に籍を置いているに過ぎず、実態は注文法人の使用人であることとなんら変わらない状態にあるようなことをいいます。

12顧問弁護士等に支払う顧問料

(質問)顧問弁護士等に支払う顧問料は、報酬給与額に含まれるか。

(回答)報酬給与額には、原則として、所得税において給与所得又は退職所得とされるものが含まれ、所得税において非課税所得、事業所得、一時所得とされるものは含まれないとしており、弁護士等に支払う顧問料は、所得税においては、一般的には、事業所得として取り扱われることから、報酬給与額には含まれません。

ただし、雇用関係に基づき労務の対価として支払っており、所得税において給与所得とされる場合には報酬給与額に含まれます。

13現物給与

(質問)従業員に対する現物給与は、報酬給与額に含まれるか。

(回答)法人が役員又は使用人のために給付する金銭以外の物又は権利その他経済的利益(いわゆる現物給与)については、所得税において給与所得等として課税され、かつ、法人税の所得の計算上損金の額に算入される場合に限り、報酬給与額に含まれます。

14健康保険料・福利厚生費

(質問)健康保険の保険料や福利厚生費は、報酬給与額に含まれるか。

(回答)健康保険の保険料のようないわゆる法定福利費や福利厚生費については、一般的には、所得税において給与所得又は退職所得とされないことから、報酬給与額には含まれません。

ただし、名目上福利厚生費とされているものであっても、所得税において給与所得又は退職所得とされる場合には、報酬給与額に含まれます。

15役員に対する賞与・報酬

(質問)役員に対する賞与・報酬は、報酬給与額に含まれるか。

(回答)役員に対する賞与・報酬のうち、法人税の所得の計算上損金に算入される金額は報酬給与額に含まれますが、不相応に高額な部分などで損金算入を否認された額は報酬給与額に含まれません。

16退職給与引当金に繰り入れた金額

(質問)退職給与引当金に繰り入れた金額は、報酬給与額に含まれるか。

(回答)退職給与引当金に繰り入れた金額は、当該事業年度の法人税の所得の計算上損金の額に算入されないため報酬給与額には含まれません(実際に退職金として支払い、損金の額に算入されたものが報酬給与額に含まれます。)

17労働者派遣の報酬給与額

(質問)法人が他の法人からその法人の従業者の派遣を受けている場合、支払う派遣料の75%が法人の報酬給与額となるのか。

(回答)労働者派遣法に基づく労働者派遣を受けている場合には、支払う派遣料の75%が報酬給与額に含まれます。この場合、労働者派遣をした法人については、派遣労働者に係る報酬給与額から支払いを受ける派遣料の75%を控除します。

一方、労働者派遣契約に基づかない派遣の場合には、派遣料の75%を報酬給与額に含める制度の対象とはなりません(出向の場合と同様に取り扱われます)。

18子会社への派遣

(質問)子会社への社員の派遣は、労働者派遣の取り扱いになるのか。

(回答)労働者派遣に該当するかどうかの判断は、労働者派遣法に基づいているかどうかが基準になります。

19派遣労働者に係る交通費

(質問)労働者派遣法に基づく労働者派遣契約を結んでいる場合に、派遣を受ける法人が派遣労働者に係る交通費を別途負担することとしている場合には、派遣料に別途負担する交通費を加えた金額の75%が当該法人の報酬給与額となるのか。

(回答)支払う派遣料の75%が報酬給与額に含まれるため、派遣料のうちに交通費が含まれている場合には交通費を控除せず、派遣料とは別途交通費を負担する場合には交通費を加算せずに計算を行います。

20派遣契約料の内訳明示

(質問)「地方税法の施行に関する取扱いについて(道府県税関係)」の4の2の15(1)の派遣契約料については、派遣労働者に係る旅費等給与以外の費用が当該派遣契約料の内訳として明示され、区分することが可能であっても、これを含むと解してよいか。

(回答)お見込みのとおり。

21出向に係る給与負担金等

(質問)出向先法人(X)が出向元法人(Y)に対して、出向者の給与を負担するために給与負担金を支払った場合には、Xの報酬給与額に含まれるのか。

(回答)法人の使用人が他の法人に出向した場合において、その出向者に対する給与をYが支給することとしているため、Xが自己の負担すべき給与に相当する金額(給与負担金)をYに支給したときには、この給与負担金の額はXの報酬給与額に含まれます。

また、Yにおいては、この出向者に支払う給与のうちXから支出された給与負担金相当額は報酬給与額に含めません。〈パターン4〉

パターン図については、「資料1出向に係る報酬給与額の計算例」を参照してください。

(質問2)出向先法人(X)が出向者を役員として受け入れるにあたり、出向元法人(Y)に対して、経営指導料を支払った場合には、Xの報酬給与額に含まれるのか。

(回答2)経営指導料が、実質的に出向者に対する給与をYが支給することとしているため、Xが自己の負担すべき給与に相当する金額をYに支給しているものである場合は、この経営指導料の額はXの報酬給与額に含まれます。〈パターン4〉

(質問3)出向先法人(X)との給与条件の格差を補てんするために出向元法人(Y)がXに対して給与格差相当額を支給した場合はどのようになるのか。

(回答3)出向があった場合に、YがXとの給与条件の格差を補てんするためにXに対して支給する給与格差相当額は、Yの報酬給与額に含まれます。

また、Xにおいては、この出向者に支払う給与等のうちYから支出された給与格差相当額は報酬給与額に含めません。〈パターン6の2〉

(質問4)出向期間中、定期的に出向先法人(X)が出向元法人(Y)に対して、出向者の退職金を負担するために「退職給与負担金」を支払った場合には、Xの報酬給与額に含まれるのか。

(回答4)出向期間中、定期的にXがYに対して、出向者の退職金を負担するために退職給与負担金を支払った場合には、退職給与負担金はXの報酬給与額に含まれず、実際に出向者に退職金を支払う事業年度において、当該退職金がYの報酬給与額に含まれます。〈パターン5〉

なお、出向元法人が企業年金等(確定給付企業年金など)の契約を締結している場合で、出向先法人があらかじめ定められた負担区分に基づきその出向者に係る掛金、保険料等(過去勤務債務等に係る掛金及び保険料等を含む。)の額を出向元法人に支出したときは、当該支出した金額は当該出向先法人の報酬給与額に含めることとなります。

(質問5)「地方税法の施行に関する取扱いについて(道府県税関係)」の4の2の14(2)によると、出向元法人が出向先法人との給与の格差を補てんした場合の取扱いが示されているが、逆に出向先から出向元への経営指導料等が、出向元が出向者へ支給する給与よりも多い場合はどうなるか。

(事例)出向元から、出向者へ50万円を支給。出向先から出向元へ経営指導料として55万円を支払った。

(回答5)実際に出向者へ支払った金額(50万円)が、出向先の報酬給与額に含まれることとなります。〈パターン7〉

22給与負担金における法定福利費に相当する額

(質問)「地方税法の施行に関する取扱いについて(道府県税関係)」の4の2の14(1)の給与負担金には、いわゆる法定福利費に相当する額は含まれないと解してよいか。

(回答)お見込みのとおり。

23自社建設の建設仮勘定に係る報酬給与額の取扱い

(質問)建物を自社で建設するが、年度末に未完成の場合は、建設仮勘定にそれまでにかかった費用を計上している。この費用の中には、当然人件費が含まれている。当該人件費は、外形標準課税において、報酬給与額として付加価値割の課税標準に含まれるか。

(回答)建物を自社建設する場合、それに要する人件費部分は報酬給与額として、付加価値額の課税標準に含まれます。

また、その事業年度末までに当該建物が完成に至らず、建設仮勘定にそれまでに要した費用を計上する場合も、その事業年度の人件費部分は、報酬給与額として、付加価値額の課税標準に含まれます。(「地方税法の施行に関する取扱いについて(道府県税関係)」4の1の2)

2 純支払利子

24配当金

(質問)株式の配当金は、支払利子には含まれないと解してよいか。

(回答)お見込みのとおり。

25匿名組合出資を受けている場合の配当

(質問)匿名組合出資を受けている場合、配当の支払は利子扱いとなるのか。

(回答)匿名組合の配当は、利益の分配であり、支払利子には含めません。

26手形割引料(手形売却損)

(質問)額面が100万円の手形を支払期日前に90万円に割り引いて現金化した場合の手形割引料10万円は支払利子に含まれるのか。

(回答)手形割引料は、受取手形を支払期日前に現金化することにより金融機関等から割り引かれるものであって、借入金に対する利息に相当するため、支払利子に含まれます。

27売上割引料

(質問)100万円の売上債権について、期限前に支払いをした場合には90万円とするとした場合における売上割引料10万円は、支払利子に含まれるのか。

(回答)売上割引料は、元々当該法人が負債を有していてこれについて利息として支払うものではなく、単に期限前に支払いをしてくれたことに対する報奨金的なものであって、法的にも利子に当たるということはできないことなどから、支払利子に含まれません。

28前払利息・未払利息

(質問)3月末で事業年度が終了する法人が、1月から12月までの期間で毎月1万円の利子を本来支払うこととしている場合に、当該事業年度(X年度)1月に全額支払った場合及び翌事業年度(Y年度)12月に全額支払った場合のX年度の支払利子はどのようになるか。

(回答)法人税の所得の計算上、各事業年度の損金の額に算入される利子の額は、原則として、その利子の計算期間の経過に応じ、当該事業年度に支払うべき額とされているため、1月から3月までの利子と4月から12月までの利子をそれぞれの事業年度の支払利子に含めます。したがって、X年度1月に全額支払った場合のY年度4月から12月までの前払部分はX年度の支払利子に含まれず、Y年度12月に全額支払った場合のX年度1月から3月までの未払部分はX年度の支払利子に含まれます。

29金融業・不動産事業における利子収入、賃貸収入の取扱い

(質問)金融業や不動産会社などのように、利子収入や賃貸収入が営業収入となるような場合でも受取利子及び受取賃借料に含まれるのか。

(回答)企業会計上支払いを受ける利子の額や賃借料が営業収入として経理される場合であっても、受取利子及び受取賃借料に含まれます。

3 純支払賃借料

30自動車や機械設備の賃貸借

(質問)リース会社から自動車や機械設備を賃貸借している場合には、これらの賃借料は支払賃借料に含まれるか。

(回答)自動車や機械設備のような土地又は家屋(これらと一体となって効用を果たす構築物又は附属設備を含む。)以外のものの賃借料は支払賃借料に含まれません。この場合、法人税法上のリース取引に該当する場合には、利子相当額が支払利子の対象となります。

31毎週日曜日ごと年間30日超の賃貸借契約

(質問)1年契約で毎週日曜日に限り、事務所を借りる契約をしているため、その日数の合計が30日を超えている場合には、この賃借料は支払賃借料に含まれるか。

(回答)土地又は家屋を使用又は収益できる期間の合計が30日を超えていても、その期間が連続して1月以上となっていないものの賃借料は支払賃借料に含まれません。

32事業年度の最終月の賃貸借契約

(質問)3月末で事業年度が終了する法人が、事務所を賃借する場合に、3月中のある日から当該事業年度末までの賃貸借契約をし、別途4月1日から1年間の賃貸借契約をしている場合には、3月中の賃借料は支払賃借料に含まれるか。

(回答)土地又は家屋を使用又は収益できる期間が契約上連続して1月に満たない場合であっても、実質的に使用又は収益できる期間が連続して1月以上となっているため、3月中の賃借料は賃貸借契約をした事業年度の支払賃借料に含まれます。

33権利金、敷金、保証金

(質問)土地や建物の賃貸借契約時に支払う権利金や敷金、保証金は、支払賃借料に含まれるか。

(回答)土地又は家屋の賃借権等の設定に係る権利金は、一般的に借地権や借家権設定の対価であって、地代や家賃とは別個のものであることから、契約等により地代や家賃の前払分が含まれているものを除いて、支払賃借料に含まれません。更新料についても同様です。

また、敷金や保証金は、一種の預り金という性格を有し、法人税の所得の計算上も損金に算入されないことから、支払賃借料に含まれません。ただし、支払うべき賃借料を滞納した場合などの債務の不履行により、敷金から控除された金額については、支払賃借料に含まれます。

34借上げ社宅の賃借料

(質問)法人が他の法人からアパートを賃借し、社宅として従業者に安価で賃貸している場合における、他の法人に対して支払う賃借料はどのようになるのか。

(回答)法人が賃借している土地又は家屋を従業者に社宅等として賃貸している場合には、法人が支払う賃借料は支払賃借料に、従業者から支払いを受ける賃借料は受取賃借料に、それぞれ含まれます。

法人が賃借したアパート等を安価で従業者に賃貸している場合には、所得税において給与所得とされる場合がありますが、この給与所得とされた部分については報酬給与額には含めません。

35駐車場の賃貸借

(質問)法人が駐車場を賃貸借するに当たり、当該駐車場の土地の構築物であるアスファルト敷やフェンス部分を駐車場本体の契約とは別に契約しているが、アスファルト敷やフェンス部分の契約が駐車場本体の契約と一体的に取り引きされていると認められる場合は、当該アスファルト敷やフェンスは地方税法第72条の17第2項の「これらと一体となって効用を果たす構築物又は附属設備」であるとしてその賃借料を支払賃借料及び受取賃借料に含めると解してよいか。

(回答)お見込みのとおり。

(質問2)法人が月極で駐車場を借りている場合の賃借料は、支払賃借料に含まれるか。

(回答2)消費税においては、駐車場として土地を利用させた場合、土地の貸付けではなく施設の貸付けに該当する場合があるが、法人事業税の付加価値額の算定に当たっては、駐車場の賃借料は土地の使用又は収益を目的とする権利の対価の額に該当するため、支払賃借料に含まれます。

(質問3)法人が土地を1年契約で賃借し、当該土地を駐車場として不特定多数の利用者に1か月未満の期間で使用させている場合において、当該法人については、土地の賃借料は支払賃借料に含まれるが、駐車場使用料は受取賃借料に含まれないと解してよいか。

(回答3)お見込みのとおり。

(質問4)「地方税法の施行に関する取扱いについて(道府県税関係)」の4の4の9(2)の立体駐車場等には、どのようなものが含まれるのか御教示願いたい。

(回答4)いわゆるタワーパーキングや自走式簡易立体駐車場、機械式駐車場などが含まれます。

36倉庫業を営む個人に対して支払う保管料

(質問)「地方税法の施行に関する取扱いについて(道府県税関係)」の4の4の9(5)について、法人が倉庫業を営む個人に対して保管料を支払う場合には、当該保管料は当該法人の支払賃借料には含まれないと解してよいか。また、家屋や構築物に該当しないコンテナボックス等を収納庫としている場合には、当該保管料は支払賃借料及び受取賃借料には含まれないと解してよいか。

(回答)前段:荷物の保管を行う主体が個人であっても法人の支払う保管料は当該法人の支払賃借料に含まれます。

後段:固定資産税における家屋や構築物に該当しないコンテナボックス等であっても、当該コンテナボックス等が設置されている土地を使用又は収益していると考えられる場合には、当該保管料は支払賃借料又は受取賃借料に含まれます。

37家具等の備品の賃貸借が含まれる場合

(質問)契約等において、土地又は家屋の賃貸借の中に、土地又は家屋の構築物又は附属設備に該当しない家具等の備品の賃貸借が含まれており、当該備品の賃貸借相当額が明確かつ合理的に区分されている場合には、当該備品の賃借料相当額は支払賃借料又は受取賃借料には含まれないと解してよいか。

(回答)お見込みのとおり。

38県に支払う占用料

(質問)法人の設置する配管が県道を横断するために、県に対して支払う占用料は、支払賃借料に含まれるか。

(回答)当該占用料は、配管が設置されているために、県道の土地の利用を制限していることにより支払うもので、実質的に土地の使用又は収益の対価の額としての性格を有するため、支払賃借料に含まれます。

39県に支払う海面利用料

(質問)法人が海水取水口を設置することに伴い、県に対して支払う海面利用料は、支払賃借料に含まれるか。

(回答)当該利用料は、公有水面の利用の対価として支払うものであり、純支払賃借料の対象である土地又は家屋に係るものではないことから、支払賃借料に含まれません。

40貸倉庫に出入庫サービス等が含まれている場合

(質問)法人が貸倉庫を賃貸借する契約をし、当該契約に荷物の出入庫サービスや警備料が含まれている場合には、出入庫サービス料や警備料も含めた賃借料が支払賃借料となるのか。

(回答)土地又は家屋の賃貸借に係る役務の提供の対価の額は、役務の提供の対価の額と土地又は家屋の賃借権等の対価の額とが、契約等において明確かつ合理的に区分されていない場合には、支払賃借料及び受取賃借料に含まれることとなるため、出入庫サービス料等が明確かつ合理的に区分されていなければ契約に基づいて支払う出入庫サービス料等相当額を含めた賃借料が支払賃借料となり、明確かつ合理的に区分されていれば出入庫サービス料等を除いた額が支払賃借料となります。

4 単年度損益

41単年度損益のマイナス

(質問)単年度損益がマイナスである結果、当該事業年度の付加価値額がマイナスとなった場合には、付加価値割額は零となると解してよいか。また、付加価値額がマイナスとなった場合における繰越控除はないと解してよいか。

(回答)前段、後段ともお見込みのとおり。

第3章 資本割

42持株会社に係る資本圧縮特例

(質問)「地方税法の施行に関する取扱いについて(道府県税関係)」の4の6の8(3)「同号の当該内国法人が直接又は間接に保有する株式又は出資の数にも含まれない」について御教示願いたい。

(回答)法第72条の21第5項2号に規定する他の法人が有する自己の株式又は出資の数は、同号の当該内国法人が間接に保有する株式又は出資の数にも含まれないということです。

(参考事例)A社:発行済株式総数100、自己株式10B社:保有するA社の株式60

この場合、A社の発行済株式総数(自己株式を除く)は、100―10=90、B社が直接又は間接に保有するA社の株式は60(A社の自己株式10はB社が間接に保有する株式ではない)であり、A社はB社の特定子会社です。

第4章 申告

43中間申告

(質問)外形標準課税の対象となる法人は、平成16年4月1日以後に開始する最初の事業年度においても中間申告を必ず行う必要があるのか。また、住民税の中間申告もあわせて必ず行う必要があるのか。

(回答)外形標準課税の対象となる法人の事業年度の期間が6月を超える場合については、中間申告納付(前事業年度実績に基づく法人事業税額又は仮決算に基づく法人事業税額の申告納付)が義務づけられているが、平成16年4月1日以後に開始する最初の事業年度については、法人税の中間申告を要しない法人は法人事業税の中間申告を行う必要はありません。その次の事業年度以後については中間申告納付が義務づけられることとなりますが、法人税の中間申告を要しない法人には、住民税の中間申告納付をあわせて行う必要はありません。

(質問2)例えば事業年度が、年1回の法人で、平成19年4月1日に開始する事業年度においては外形対象法人ではなく、かつ、所得がなかったため事業税額が零だった法人が、翌事業年度開始の日から6月の期間の末日において外形対象法人であった場合には、地方税法第72条の26第1項前段の規定に基づき事業税額が零の申告書が提出されることとなると解してよいか。

(回答2)お見込みのとおり。ただし、平成16年4月1日以後に開始する最初の事業年度については、外形対象法人であっても現行の中間申告義務の判定に基づき中間申告を行うかどうかを判断することとされています(平成15年改正法附則44)。

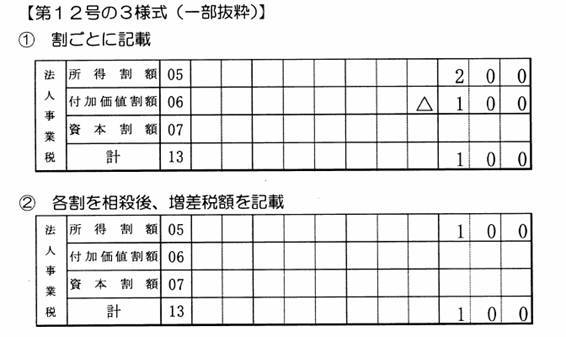

44申告納付

(質問)中間申告で既に納付した税額と確定申告で納付すべき税額に増減が生じた場合又は修正申告若しくは更正に伴い納付すべき税額に増減が生じた場合には、割ごとに金額を記載することとなると、申告書及び納付書にマイナスの数値を記載する必要があると解してよいか。

(回答)申告書については、お見込みのとおり。

納付書については、下記2のように、各割の増減を相殺し、増差税額を記載してください。

45修正申告

(質問)外形対象法人が確定申告後に修正申告を行った〈設例〉の場合における仮装経理又は租税条約に係る事業税額の控除を行う際の考え方は(案の1)、(案の2)のいずれによるべきか。

|

所得割 |

付加価値割 |

資本割 |

合計事業税額 |

|

|---|---|---|---|---|

|

確定申告(控除前) |

100 |

80 |

50 |

230 |

|

修正申告(控除前) |

120 |

80 |

60 |

260 |

(案の1)修正申告後の所得割120から控除税額120を全額控除

(案の2)控除する税額は、確定申告の各割から控除する。修正申告によって増加した所得割20、資本割10をそれぞれ納付する。

(回答)(案の2)お見込みのとおり。

46更正

(質問)収入金額課税事業と所得等課税事業とを併せて行う外形対象法人が減額の更正を受け、当該更正により減少する部分の金額のうち、事実を仮想して経理したところに基づくものがあるときで、所得等課税事業が当該更正の主因である場合における繰越控除の順番は、所得割、付加価値割、資本割、収入割として差し支えないか。

(回答)課税庁の判断によります。

47外形標準課税の分割基準

(質問)複数都道府県で事業活動を行っている場合の外形標準課税分の分割基準はどのようになるのか。

(回答)外形標準課税の導入に伴い、今までの所得のみの課税標準から新たに付加価値額、資本金等の額が加わりますが、分割基準は今までと変りありません。「所得割」「付加価値割」「資本割」と、割ごとに従来どおりの基準で分割することとなります。

48収入金額課税事業と一般課税事業とを兼業している場合の按分

(質問)収入金額課税事業と一般課税事業とを兼業している場合、付加価値額はどのように按分するのか。

(回答)収入金額課税事業と一般課税事業とを兼業している場合、付加価値額及び所得については、原則として一般課税事業と収入金額課税事業とを区分経理しますが、区分経理が困難な場合及び両事業部門に共通するものは、売上金額等もっとも妥当と認められる基準によって按分します。

なお、資本金等の額については、従業者の数の比で按分した金額をもって、課税標準を算定することとなります。

第5章 申告書様式

49様式

(質問)平成15年8月28日に公布された新様式は、平成16年4月1日施行とのことであるが、施行日前の開始事業年度で、施行日以後に申告する場合については現行様式を用いることとなるのか。

(回答)お見込みのとおり。

なお、新様式は、地方税法施行規則の一部を改正する省令(平成15年総務省令第110号)附則第3条において、平成16年4月1日以後に開始する事業年度に係る法人の事業税について適用される旨規定されています。

参考資料

資料1

資料2 リース取引に係る支払利子額の計算例

ある機械について次のようなファイナンス・リース契約が結ばれたとして、レッシー(借り手)の会計処理を考える(決算日は3月31日)。

- リース期間5年

- リース料年額2,000

毎年3月31日に支払う(後払い) - 見積追加借入利子率3%

- 機械の残存価額0

- リース取引開始日20x1年4月1日

レッシーはレッサー(貸し手)の計算利子率を知り得ないのが普通であるから、レッシーが銀行から長期資金を追加借入したときの見積利子率を使う。この例では3%とされている。

毎年の支払リース料2,000に利子率3%、5年の年金現価係数4.5797を掛けると、リース資産の取得原価9,159が得られる。

(借)機械9,159(貸)リース債務9,159

翌年3月31日にリース料を支払う。2,000のうち利息相当額は9,159×3%=275、残額がリース債務の返済分である。

(借)リース債務1,725(貸)現金2,000

支払利息275

また、リース資産に対して定額法による減価償却を行うものとする。9,159÷5=1,832

(借)減価償却費1,832(貸)機械減価償却累計額1,832

(中村忠著「制度会計の基礎知識」(税務研究会出版局)から抜粋)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

経営管理部税務課

〒420-8601 静岡市葵区追手町9-6

電話番号:054-221-2041

ファクス番号:054-221-3361

zeimu@pref.shizuoka.lg.jp